標(biāo)普信評(píng) 影響房地產(chǎn)開發(fā)企業(yè)信用質(zhì)量的關(guān)鍵因素

房地產(chǎn)開發(fā)企業(yè)的信用質(zhì)量是衡量其償債能力和經(jīng)營穩(wěn)健性的核心指標(biāo),標(biāo)普信評(píng)從房地產(chǎn)開發(fā)經(jīng)營的角度,識(shí)別出以下幾類關(guān)鍵影響因素:

一、宏觀經(jīng)濟(jì)與市場(chǎng)環(huán)境

宏觀經(jīng)濟(jì)的波動(dòng)直接影響房地產(chǎn)行業(yè)的發(fā)展周期。當(dāng)經(jīng)濟(jì)增長(zhǎng)放緩或政策收緊時(shí),購房需求可能下降,開發(fā)企業(yè)的銷售回款和現(xiàn)金流將面臨壓力。利率變動(dòng)會(huì)改變?nèi)谫Y成本,而區(qū)域市場(chǎng)供需失衡則可能導(dǎo)致項(xiàng)目去化速度放緩,加劇企業(yè)運(yùn)營風(fēng)險(xiǎn)。

二、企業(yè)財(cái)務(wù)狀況

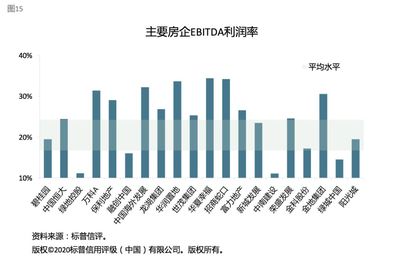

企業(yè)的財(cái)務(wù)健康是信用質(zhì)量的基礎(chǔ)。重點(diǎn)關(guān)注指標(biāo)包括:資產(chǎn)負(fù)債率、流動(dòng)比率、現(xiàn)金短債比以及經(jīng)營性現(xiàn)金流狀況。高杠桿企業(yè)易受融資環(huán)境變化沖擊,而現(xiàn)金流緊張則可能引發(fā)債務(wù)違約。利潤(rùn)率和資產(chǎn)周轉(zhuǎn)率反映了企業(yè)的盈利能力和運(yùn)營效率,持續(xù)低效會(huì)削弱信用支撐。

三、項(xiàng)目運(yùn)營與管理能力

房地產(chǎn)開發(fā)周期長(zhǎng)、資金占用大,項(xiàng)目區(qū)位選擇、產(chǎn)品定位及開發(fā)進(jìn)度控制至關(guān)重要。優(yōu)質(zhì)的土地儲(chǔ)備和合理的項(xiàng)目組合能分散風(fēng)險(xiǎn);反之,若項(xiàng)目集中于高風(fēng)險(xiǎn)區(qū)域或產(chǎn)品類型單一,企業(yè)抗風(fēng)險(xiǎn)能力將下降。同時(shí),成本控制能力和供應(yīng)鏈管理效率也直接影響項(xiàng)目盈利水平和現(xiàn)金流穩(wěn)定性。

四、融資與流動(dòng)性管理

房地產(chǎn)企業(yè)高度依賴外部融資,融資渠道的多樣性和融資成本直接影響信用狀況。擁有穩(wěn)定銀行授信、債券發(fā)行資格或海外融資能力的企業(yè)通常更具韌性。債務(wù)期限結(jié)構(gòu)需匹配項(xiàng)目現(xiàn)金流,避免集中到期導(dǎo)致的流動(dòng)性危機(jī)。

五、政策與監(jiān)管風(fēng)險(xiǎn)

房地產(chǎn)行業(yè)受政策影響顯著。限購、限貸、預(yù)售資金監(jiān)管等調(diào)控政策可能迅速改變市場(chǎng)環(huán)境;而土地、環(huán)保、稅收等方面法規(guī)調(diào)整也會(huì)增加合規(guī)成本。企業(yè)需具備前瞻性的政策適應(yīng)能力,以規(guī)避潛在風(fēng)險(xiǎn)。

房地產(chǎn)開發(fā)企業(yè)的信用質(zhì)量是宏觀經(jīng)濟(jì)、財(cái)務(wù)健康、運(yùn)營能力、融資策略及政策環(huán)境共同作用的結(jié)果。標(biāo)普信評(píng)建議投資者與企業(yè)管理者從多維度評(píng)估風(fēng)險(xiǎn),并加強(qiáng)現(xiàn)金流和債務(wù)管理,以提升信用韌性與市場(chǎng)競(jìng)爭(zhēng)力。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.dsoframer.com/product/872.html

更新時(shí)間:2025-11-03 23:49:39